- 期貨簡介

期貨合約是由期貨交易所統一制定的標準化合約, 規定買賣雙方在某指定日期以指定的價格及數量進行指定商品的交易。合約的既定內容包括商品的品種, 數量, 質量, 交收日期(到期日)和交收地點等條款, 合約價格通過公開競價達成。不論期貨合約所掛鉤的相關資產價格走勢如何, 買賣雙方都必須根據合約的條款在到期日履行交收的責任。

市場上有很多不同類型的期貨產品可供交易,包括股票, 商品, 農產品及貨幣等,而香港的恆生指數期貨及H股指數期貨便最為香港投資者所熟悉的金融市場相關之指數期貨。一般而言,投資者可運用指數期貨來對沖已持有之投資組合,或對市場升跌作出評估後作方向性投資而獲利。

在進行期貨交易時,買賣雙方均需要先繳付一筆基本按金,作為履行合約的保證。結算所在每日收市後會將所有未平倉的合約按市價計算盈虧,作為在投資者按金戶口中扣存的依據。如客戶開倉後,戶口內之按金水平因市場波動跌至低於維持按金水平,客戶必須即時存入款項,使其戶口內的按金水平回復至基本按金水平以上,否則證券行有權替客戶平倉,而無需事先通知。如果股票期貨的投資者希望在合約到期前平倉的話,原先沽空的投資者只須買回一張期貨合約,而買入合約的投資者則賣出一張期貨合約。

- 期貨小知識

-

相關資產期貨合約可與不同的資產掛鉤,包括股票,指數,貨幣,利率,以及石油,豆類與黃金等商品。在香港交易所買賣的期貨為利率、黃金、股票和股票指數(例如恆生指數,H股指數)合約。

-

立約成價結算所就期貨合約所登記的價格,即合約的交易價。

-

合約乘數與立約成價相乘即計算出合約價值。現時,恆生指數及H股指數期貨合約的合約乘數每指數點$50,而小型恆生指數期貨合約則為每指數點$10。至於在香港交易所買賣的股票期貨合約,則相等於相關股份的一手股數。

-

合約月份是指期貨交易所對某種商品期貨統一規定的進行實物交割的月份。 因商品而異, 一般按商品收穫季節,運輸時期等習慣而定。

-

最後交易日期貨合約可在交易所買賣的最後日期。

-

最後結算日買賣雙方必須就期貨合約進行交收的日期。

-

最後結算價由結算所決定,用作計算期貨合約最終結算價值的價格。把最後結算價乘以合約乘數,即可計算出合約的最終結算價值。

-

結算方法期貨合約可以用現金或相關資產作實物交收。除了三年期的外匯基金債券期貨外,所有在香港交易所買賣的期貨合約均以現金結算。

-

- 期權簡介

期權是一種在合約到期日或之前, 賦予買方以指定的價格買賣相關資產權利的合約。買方向賣方支付一定數量的金額(權利金)後擁有在未來一段時間內(美式期權)或未來某一特定時期(歐式期權)以事先規定好的價格(履約價格)向賣方購買或出售一定數量標定物的權利。期權合約賦予買方買賣的權利而非責任。期權賣方收取期權金後則處於被動位置, 必須依照買方的決定行事。

股票期權是在交易所買賣及由結算所結算的指定以個別股票(主要包括藍籌、紅籌股及H股等)為基礎,由買方及賣方共同訂立的金融合約。股票期權擁有靈活及槓桿特性,在不同市況中可作多元化的投資,以捕捉不同機會及對沖資產的風險。

股票期權可分為認購期權和認沽期權。投資者可以選擇買入或沽出股票期權。買入期權合約需要付出期權金,毋須交付按金。投資者亦可選擇沽出期權合約以收取期權金,但必須先存入足夠按金才可買賣。按金水平根據不同行使價及到期日來釐定。認購期權或者認沽期權的賣家被行使期權時, 有責任以行使價在合約到期日或之前賣出或買入相關資產。

- 期權類別

-

認購期權

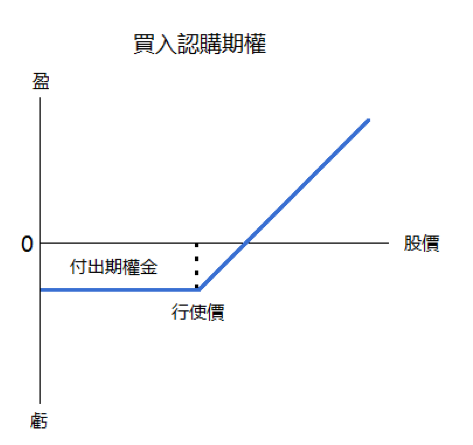

買入認購期權

通常當投資者預期股價會上升時, 可以買入股票或認購期權賺取升幅。若投資者選擇買入認購期權, 只需付出期權金, 即可在合約到期日或之前, 以預先設定的行使價買入正股。投資股票期權所需要的資金只是投資正股的一小部分, 這種槓桿式的投資工具能讓投資者更加有效地運用資金及分散投資。

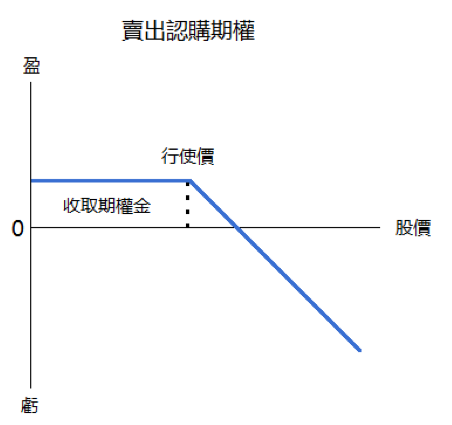

沽出認購期權

投資者若看淡後市時, 亦可以選擇沽出認購期權以換取期權金, 而代價則是當買方行使期權時, 賣方必須按照合約履行責任, 賣出股票。認購期權的賣家面對的風險正是正股股價上升時帶來的潛在虧損。

-

認沽期權

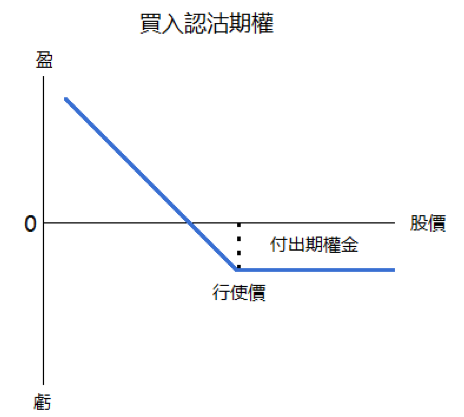

買入認沽期權

當投資者預期股價會下跌時, 賣出股票或買入認沽期權都可以規避股票下跌所帶來的風險。 當投資者選擇買入認沽期權時, 支付期權金後即可以預先設定的行使價賣出正股。

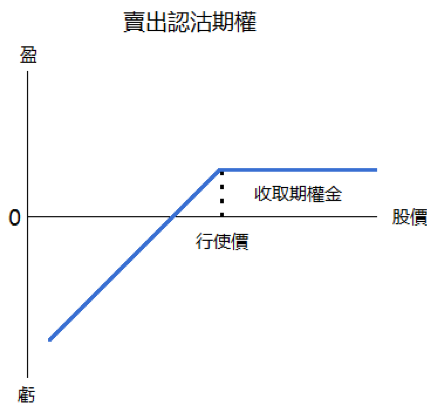

沽出認沽期權

投資者若看好後市, 亦可以選擇沽出認沽期權以換取期權金。 當賣家被行使期權時, 則有責任以行使價在合約到期日或之前買入正股, 面對的風險正是正股股價下跌所帶來的潛在虧損。

-

- 月份代號參照表

1 2 3 4 5 6 7 8 9 10 11 12 期貨代號 F G H J K M N Q U V X Z 認購期權代號 A B C D E F G H I J K L 認沽期權代號 M N O P Q R S T U V W X - 交易所簡介

香港期貨交易所為一間根據《公司條例》於香港註冊成立的股份有限公司,為香港交易及結算所有限公司(「香港交易所」)的全資附屬公司。主要成立目標為運作一個或多個商品交易所,以買賣有關農業商品、金屬、貨幣、利率、指數或其他金融合約、能源或任何其他材料、物質或實物的商品、期貨或期權合約。

- SPAN介紹

SPAN (Standard Portfolio Analysis of Risk)是一個以模擬市場情景計算投資組合的最大可能損失來評估風險的系統,不僅保證了保證金對風險的有效覆蓋,也提高了資金的使用效率。

該系統在1988年由CME設計推出,是世界上第一個也是唯一一個在兩個層面(清算和客戶)基於投資組合的總體風險計算保證金的系統。SPAN最初的設計是為了評估衍生品的風險,在持續不斷的改進後,目前已經被廣泛應用於分析評估各種類別的金融工具的風險,包括期貨、期權、現貨、股票及這些產品的複合金融工具。

SPAN自推出以來已經成為世界上評估投資組合風險的標準。現時,超過50家交易所、清算、服務以及監管機構以SPAN作為計算保證金計算的標準。同時也被廣泛用於風險評估,包括期貨經紀商、投資銀行、對沖基金、研究機構、風險管理公司及個人投資者等。