金融衍生產品是指一種金融合約,交易雙方通過對相關因素變動的趨勢的預測,判斷該合約的價格,判斷的準確與否直接決定了交易者的交易盈虧。

- 約定在未來某一時間按指定條件進行交易或選擇是否交易的合約。

- 被現為零和博弈,即合約交易的雙方盈虧完全負相關,並且淨損益為零

- 具備槓桿效應之特點,同時放大回報及虧損

- 影響衍生產品價格因素包括:相關資產價格、利率、匯率、經濟環境等等

- 主要分為交易所買賣產品及非交易所買賣(場外交易)產品

- 期貨

- 期權

- 認股證

- 牛熊證

- 交易所買賣基金

- 槓桿及反向產品

- 掉期

- 股票掛鉤票據

- 累計期權

假如預期股市上升,可買入股票指數期貨合約作方向性投資。相反,如果看淡後市,則可沽出股票指數期貨合約。

對沖對沖策略通常用以抵銷負面因素對投資組合的整體回報所構成的影響。在跌市時,如欲減少虧損,可利用「短倉對沖」的策略,沽出股票期貨合約以作對沖。此外,如預期股價上升,亦可利用「長倉對沖」的策略,買入與相關股票掛鉤的期貨合約,以鎖定將來買入相關股份的價格。如屆時股價上升,便能以低於當時市價的價格買入有關股份。

套戥當相關資產於期貨及現貨市場的價格出現不尋常的差距時,透過在兩個市場進行相反的交易,例如低買高沽,從中獲利。

槓桿槓桿效應會同時放大回報及虧損,即既能使回報以倍數增大,但同樣亦能使損失以倍數遞增。投資者有機會於短時間內賺取比直接投資相關資產更多的回報,但同時亦有機會於短時間內承受比直接投資相關資產更高的虧損。

期貨是一份金融合約,買賣雙方承諾於未來某個指定日期,以預先釐定的價格,買入或沽出某種相關資產,可以是股票、市場指數、貨幣或商品。期貨合約交收可分為實物交收或現金交收兩種,股票期貨及指數期貨合約一般以現金結算。

期貨產品分類

- 於交易所買賣之期貨為期貨合約,屬標準化合約

- 按交易所訂立的時間、價格、規則買入賣出相關資產

- 非交易所買賣之期貨屬非標準化合約

- 由買賣雙方所簽訂於未來指定時間及價格買入賣出相關資產

交易例子1

客戶於28000點買入恒生指數期貨合約一張,每一點指數變動為港幣$50,戶口持有現金$150,000,該產品基本保證金要求為$121,296。

| 恒生指數上升至29000點 | 恒生指數下跌至27000點 |

| 客戶賺取 (29000-28000) x $50 = $50,000 戶口結餘 $150,000 + $50,000 = $200,000 |

客戶虧損 (27000-28000) x $50 = -$50,000 戶口結餘 $150,000 - $50,000 = $100,000 |

交易例子2

客戶於30000點沽出小型道瓊斯工業平均指數期貨合約一張,每一點指數變動為$5美元,戶口持有現金$20,000美元,該產品基本保證金要求為$15,675美元。

| 道瓊斯工業平均指數上升至31000點 | 道瓊斯工業平均指數下跌至29000點 |

| 客戶虧損 (30000-31000) x US$5 = -US$5,000 戶口結餘 US$20,000 - US$5,000 = US$15,000 |

客戶賺取 (30000-29000) x US$5 = US$5,000 戶口結餘 US$20,000 + US$5,000 = US$25,000 |

交易例子3

客戶於1700點買入100安士黃金期貨合約一張,每0.1點變動為$10美元,戶口持有現金$20,000美元,該產品基本保證金要求為$16,500美元。

| 黃金價格上升至1730.5點 | 黃金價格下跌至1693.6點 |

| 客戶賺取 (1730.5 - 1700) x 10 x US$10 = US$3,050 戶口結餘 US$20,000 + US$3,050 = US$23,050 |

客戶虧損 (1693.6-1700) x 10 x US$10 = -US$640 戶口結餘 US$20,000 - US$640 = US$19,360 |

於交易所買賣的期貨合約主要以保證金方式買賣,投資者只需要繳付合約總值的一部分作為保證金,即可以買入或沽出期貨合約。當相關資產價格的走勢與客戶看法相反時,可能會因為按金水平下跌,而要面對被追繳保證金(即補倉)的風險,損失有可能超過所繳付的按金。

以保證金方式買賣同時具有槓桿效應,同時放大回報及虧損,即既能使回報以倍數增大,但同樣亦能使損失以倍數遞增。舉例:一份恒生指數期貨合約,投資者於28000點買入,每一點指數變動為港幣$50,基本保證金假定為$120,000(相等於2400點的價值),這份期貨合約的槓桿比率約為11.7倍 (28000點/2400點)。如果恒生指數上升1%,這份期貨合約價值即上升11.7%,不過,要留意一旦恒生指數下跌1%,虧蝕同樣為11.7%。如恒生指數下跌9%,虧蝕為100%!

鎖倉當市場出現特殊情況,投資者需要平倉而未能進行,可考慮以「鎖倉」方式進行和現有持倉相反的期貨交易,來抵銷現有持倉的價格風險。「鎖倉」所新增的合約並非與先前所買/賣的合約完全相同(例如到期日不同、或在另一期貨交易所買賣,但與同一資產掛鉤的期貨合約),但合約價值應大致一樣。「鎖倉」後會變成同時持有一「長倉」及另一「短倉」,當市場回復正常後,投資者需要同時為「長倉」及「短倉」平倉,繳付2次經紀佣金。如投資者於平倉時選錯產品,亦會出現「鎖倉」情況。

相關術語相關資產: 期貨合約可與不同的資產掛鉤,包括股票、指數、貨幣、利率,以及石油、豆類與黃金等商品。在香港交易所買賣的期貨為利率、黃金、股票和股票指數(例如恆生指數,H股指數)合約。

合約乘數: 與立約成價相乘即計算出合約價值。現時,恆生指數及H股指數期貨合約的合約乘數每指數點$50,而小型恆生指數期貨合約則為每指數點$10。至於在香港交易所買賣的股票期貨合約,則相等於相關股份的一手股數。

最後交易日: 期貨合約可在交易所買賣的最後日期。

最後結算日: 買賣雙方必須就期貨合約進行交收的日期。

最後結算價: 由結算所決定,用作計算期貨合約最終結算價值的價格。把最後結算價乘以合約乘數,即可計算出合約的最終結算價值。

結算方法: 期貨合約可以用現金或相關資產作實物交收。

平倉:指期貨買賣的一方為對銷以前買進或賣出的期貨合約而進行的成交行為。

轉倉: 客戶先行就接近最後交易日的期貨合約持倉作平倉,然後再開立到期日較後而其他合約細則與已平倉合約相同的持倉。

根據交易所要求,期貨合約必須維持規定的保證金水平,簡稱維持按金。個別期貨產品的維持按金各有不同,一般為基本保證金的80~90%。如期貨合約的保證金因市場格價波動而跌至低於維持按金水平,本公司將會向客戶發出追收保證金通知,客戶必須於下一個交易日補回全數追收金額。

根據上述恒生指數期貨例子,維持按金水平為 $121,296 x 80% = $97,037。當恒生指數走勢與期貨產品相反,根據上述恒生指數期貨例子,恒生指數下跌導致客戶持有期貨產品資產值下跌至$97,037以下,客戶需要自行增加戶口資金,令該期貨產品資產值回到基本保證金水平(100%)或以上。如客戶未能增加戶口資金,只能自行平倉,實現虧損。

強制平倉風險如客戶未能補回追收保證金,而市況繼續下跌,本公司將會對該合約進行強制平倉而不作另行通知。如客戶已補回追收保證金,並回復到維持按金水平或以上, 但由於市況波動,期貨產品有機會於短時間內跌穿維持按金水平,進而再解發強制平倉而不作另行通知。

戶口負結餘之風險客戶持倉過夜,根據上述恒生指數期貨例子,翌日恒生指數出現裂口式下跌至24500,本公司於開市時即時進行強制平倉,客戶虧損:(24500 – 28000) x 50 = -$175,000

客戶戶口將會因上述產品的虧損而導至負結余:$150,000 - $175,000 = -$25,000

槓桿風險槓桿效應會同時放大回報及虧損,即既能使回報以倍數增大,但同樣亦能使損失以倍數遞增。投資者有機會於短時間內承受比直接投資相關資產更高的虧損。

海外期貨以非港元作為結算單位,投資者有機會因匯率波動而影響投資回報。

商品價格波動風險商品價格會受到經濟、政治等因素影響而大幅波動,海外商品期貨價格有機會偏離現貨價格並於於短時間內跌至零或負值。

期權是一種合約,可以在合約到期日或之前,決定是否以指定的價格購買或出售相關資產,例如股票、期貨、商品等等。期權合約的買方會支付期權金給賣方,以獲得購買或出售相關資產的決定權。另一方面,期權合約的賣方會收取買方的期權金,並有責任向買方購買或出售相關資產。

期權合約的買方和賣方面對不同的回報及風險,期權買方須向賣方支付期權金,最大損失亦只限於期權金,潛在回報無限。期權賣方在收取期權金作為唯一回報,同時亦須繳付一筆按金,作為履行購買或出售資產的保證,實際損失按產品市場價格計算,潛在虧損無限。期權合約賣方需要面對補倉的風險,損失有可能會遠超過已收取的期權金。

期權的4個方向

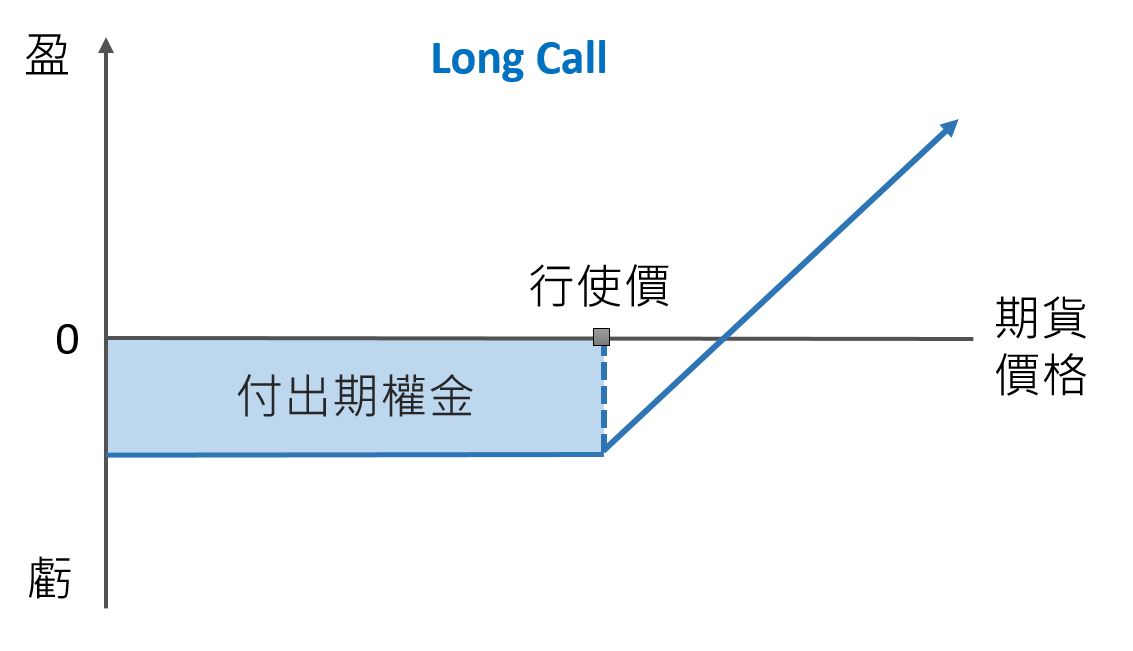

認購期權(CALL)

看好期貨後市,有權在到期日以行使價買入期貨。

利潤:期貨價格上升時獲利,潛在利潤無限

虧損:當期貨價格下跌時虧損,最大虧損為付出的期權金

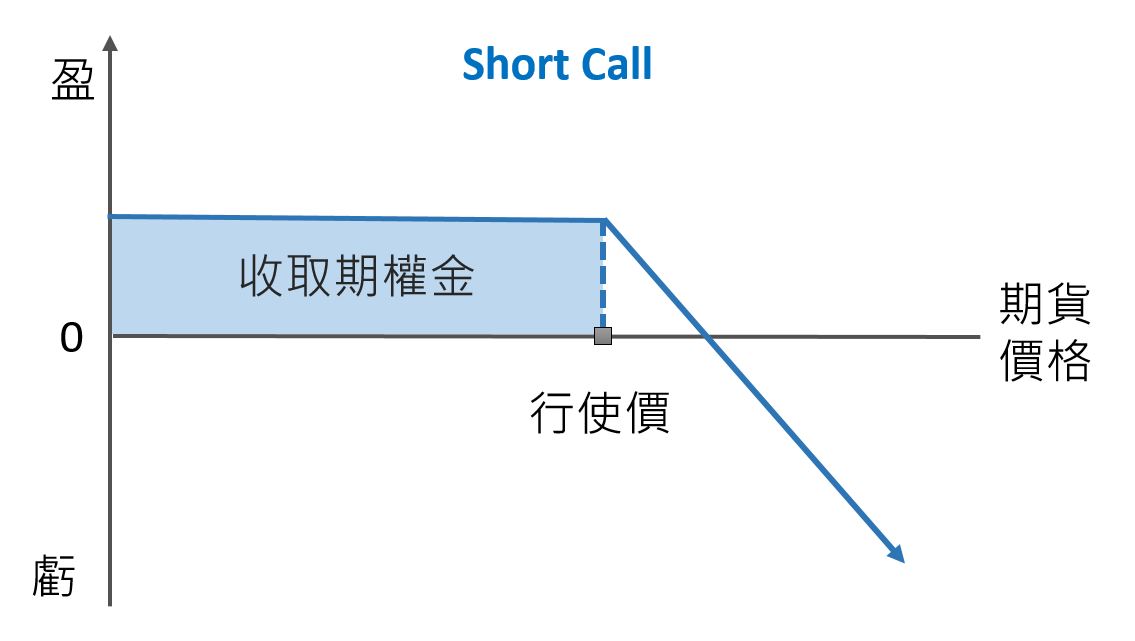

看淡期貨後市,但又不是過度看淡, 一般的看法是牛皮偏淡居多,當期權被行使時必須以行使價出售期貨。

利潤:期貨價格下跌時獲利,最大利潤為收取的期權金

虧損:當期貨價格上升時虧損,潛在虧損無限

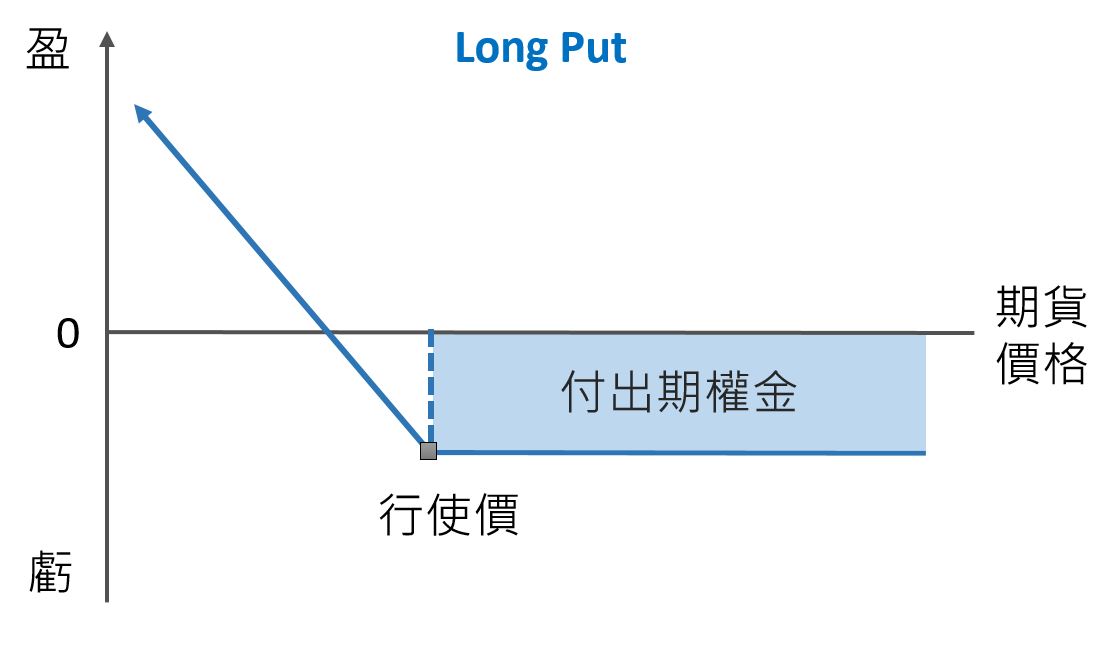

認沽期權(PUT)

看淡期貨後市,有權在到期日行使價沽出期貨

利潤:期貨價格下跌時獲利,潛在利潤極大

虧損:當期貨價格上升時虧損,最大虧損為付出期權金

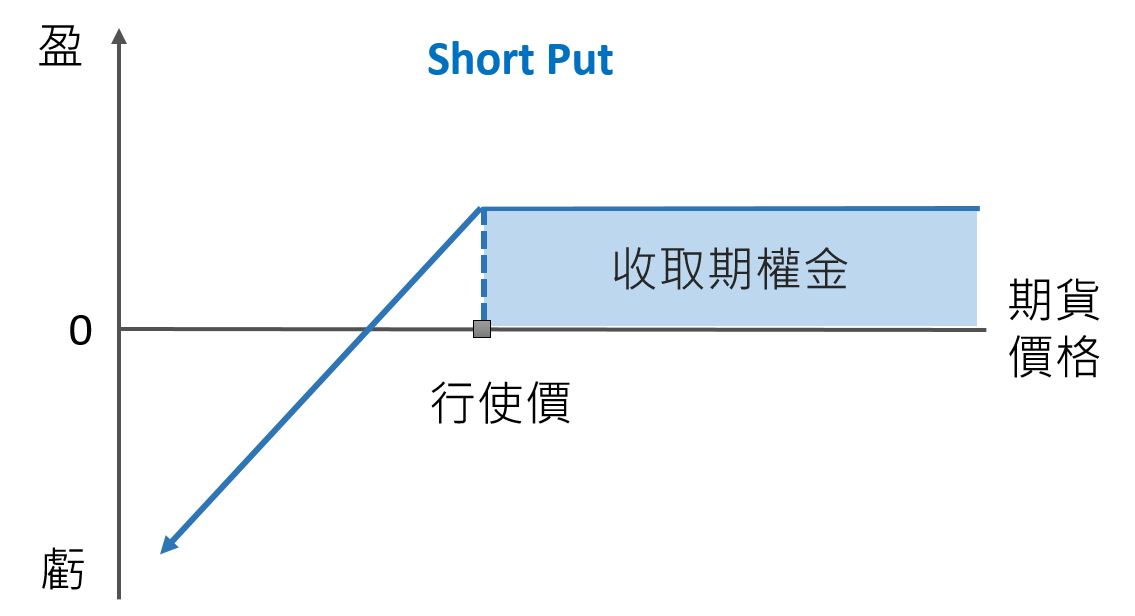

看好期貨後市,但又不是過度看好, 一般的看法是牛皮偏好居多,當期權被行使時必須以行使價買入期貨。

利潤:期貨價格上升時獲利,最大利潤為收取的期權金

虧損:當期貨價格下跌時虧損,潛在虧損極大

- 股票期權

交易例子 1客戶買入一張騰訊(700.hk)的認購期權(下月),正股現價為$657,行使價為$680,期權價格為$21.66,合約單位為100股,客戶需要繳付的期權金為$21.66 x 100 = $2,166

到期前某一天下午3時,正股市價為 $720,客戶行使認購權利以$68,000買入100股騰訊(700.hk)正股,交易款項會於下一個交易日於戶口中扣除,100股騰訊(700.hk)正股亦會於同日匯入客戶的股票期權戶口。客戶帳面盈利為 ($720 - $680 - $21.66) x 100 = $1,834

交易例子 2客戶沽出一張騰訊(700.hk)的認購期權(下月),正股現價為$657,行使價為$680,期權價格為$21.66,合約單位為100股,客戶收取期權金為$21.66 x 100 = $2,166,同時繳付按金$7,659

到期前某一天下午3時,正股市價為 $720,交易對手行使認購權利,客戶需要以$68,000沽出100股騰訊(700.hk)正股給交易對手。交易款項會於下一個交易日匯入客戶的股票期權戶口,100股騰訊(700.hk)正股亦會於同日被提取。以當天市價計算,客戶實際虧損為 ($680 - $720 + $21.66) x 100 = -$1,834

- 本地指數期權

交易例子 3客戶買入一張恒生指數的認購期權(下月),恒生指數為29203點,行使價為30000點,期權價格為342點,合約單位為1張恒生指數期貨,客戶需要繳付的期權金為342點 x $50 = $17,100

到期日當天,恒生指數為30800點,客戶行使認購權利,理論上以30000點買入1張現價為30800點恒生指數期貨,實際上以現金結算,客戶實際盈利為 (30800 - 30000 + 342) x $50 = $22,900

交易例子 4客戶沽出一張恒生指數的認購期權(下月),恒生指數為29203點,行使價為30000點,期權價格為342點,合約單位為1張恒生指數期貨,客戶收到期權金為342點 x $50 = $17,100,同時繳付按金$66,659

到期日當天,恒生指數為30800點,交易對手行使認購權利,客戶理論上以30000點沽出1張現價為30800點恒生指數期貨,實際上以現金結算,客戶實際盈利為 (30000 - 30800 + 342) x $50 = -$22,900

- 海外能源期權

交易例子 5客戶買入一張輕質低硫原油的認購期權(OCL)(下月),標的物輕質低硫原油期貨(CL)(下月)價格為US$61.09,行使價為US$65,期權價格為US$1.49,合約單位為1張標的物輕質低硫原油期貨(CL)(下月),客戶需要繳付的期權金為US$1.49 x 1000 = US$1,490

到期日當天,輕質低硫原油期貨(CL)為US$68,客戶行使認購權利,以US$65點買入1張現價為US$68輕質低硫原油期貨(CL),再於網上平倉,客戶實際盈利為 US$(68 - 65 - 1.49) x 1000 = US$1,510

交易例子 6客戶沽出一張輕質低硫原油的認購期權(OCL)(下月),標的物輕質低硫原油期貨(CL)(下月)價格為US$61.09,行使價為US$65,期權價格為US$1.49,合約單位為1張標的物輕質低硫原油期貨(CL)(下月),客戶收到期權金為US$1.49 x 1000 = US$1,490,同時繳付按金US$5,908

到期日當天,輕質低硫原油期貨(CL)為US$68,交易對手行使認購權利,客戶以US$65沽出1張現價為US$68輕質低硫原油期貨(CL),再於網上平倉,客戶實際虧損為 US$(65 - 68 + 1.49) x 1000 = -US$1,510

認購期權:賦予買方購買相關資產的權利。當相關資產的價格高於行使價時,買方就有權決定是否行使權利。

認沽期權:賦予買方沽售相關資產的權利。當相關資產的價格低於行使價時,買方就有權決定是否行使權利。

行使價: 是指購買或出售相關資產的預先協定價格。

到期日: 是指買方可以行使購買或出售相關資產權利的最後日期。

行使方式: 是指期權可以在何時行使。期權有兩種行使方式,包括美式和歐式。美式期權可以在到期日或之前的任何一個交易日行使,歐式期權則只能在到期日行使。

合約數量: 是指每份期權合約所代表的相關資產數量。例如,若期權合約的相關資產是股票,合約數量便是指股票的數量(例如1,000股)。

交收方法: 是指期權行使時,怎樣交收所購買或出售的相關資產。交收的方式有兩種,分別是把相關資產作現貨交收或現金交收。

根據交易所要求,期權短倉合約必須維持規定的保證金水平,簡稱維持按金。個別期貨產品的維持按金各有不同,一般為基本保證金的80~90%。如期貨合約的保證金因市場格價波動而跌至低於維持按金水平,本公司將會向客戶發出追收保證金通知,客戶必須於下一個交易日補回全數追收金額。

強制平倉風險如客戶未能補回追收保證金,而市況繼續下跌,本公司將會對該合約進行強制平倉而不作另行通知。如客戶已補回追收保證金,並回復到維持按金水平或以上, 但由於市況波動,期貨產品有機會於短時間內跌穿維持按金水平,進而再解發強制平倉而不作另行通知。

戶口負結余之風險客戶持短倉過夜,根據上述恒生指數期權例子,翌日恒生指數出現裂口式上升跌至32000,本公司於開市時即時進行強制平倉,客戶虧損:( 30000 – 32000) x 50 = -$100,000

客戶戶口將會因上述產品的虧損而導至負結餘:$66,659 - $100,000 = -$33,341

槓桿風險槓桿效應會同時放大回報及虧損,即既能使回報以倍數增大,但同樣亦能使損失以倍數遞增。投資者有機會於短時間內承受比直接投資相關資產更高的虧損。

流通量風險在香港交易所買賣的期權設有莊家制度,以提供流通量。然而,投資者應明白莊家提供的報價不一定是理想價格。此外,期權在某些情況下會變得不流通,例如在市場異常波動下,可以出現沒有莊家或莊家不能履行責任的情況,屆時或難以買賣期權。故此,投資者須留意這方面的流通風險。

短倉虧損風險長倉最大虧損只有已付出的期權金,而短倉最大虧損理論上為無限,因此短倉的風險級別與長倉完全不同。